Rozwijanie firmy z kredytem: wzrost obrotów i unikanie błędów w obliczeniach

Wyobraźmy sobie dwóch przedsiębiorców. Pierwszy z nich zaciąga pożyczkę na rozwój swojej firmy i nie kalkuluje zbyt dobrze swoich możliwości. Drugi również zaciąga pożyczkę, ale w ciągu roku rozwija się pięciokrotnie i odnosi sukcesy w rozwoju swojej firmy. Różnica między nimi tkwi w ich kalkulacjach. W tym artykule eksperci Capitalko wyjaśniają, jak z wyprzedzeniem obliczyć swoje możliwości i wykorzystać pożyczkę do ulepszenia i rozwoju swojej firmy. Zapewniają również realistyczne narzędzia do obliczeń.

Krok 1. Znaczenie kredytu dla zysku

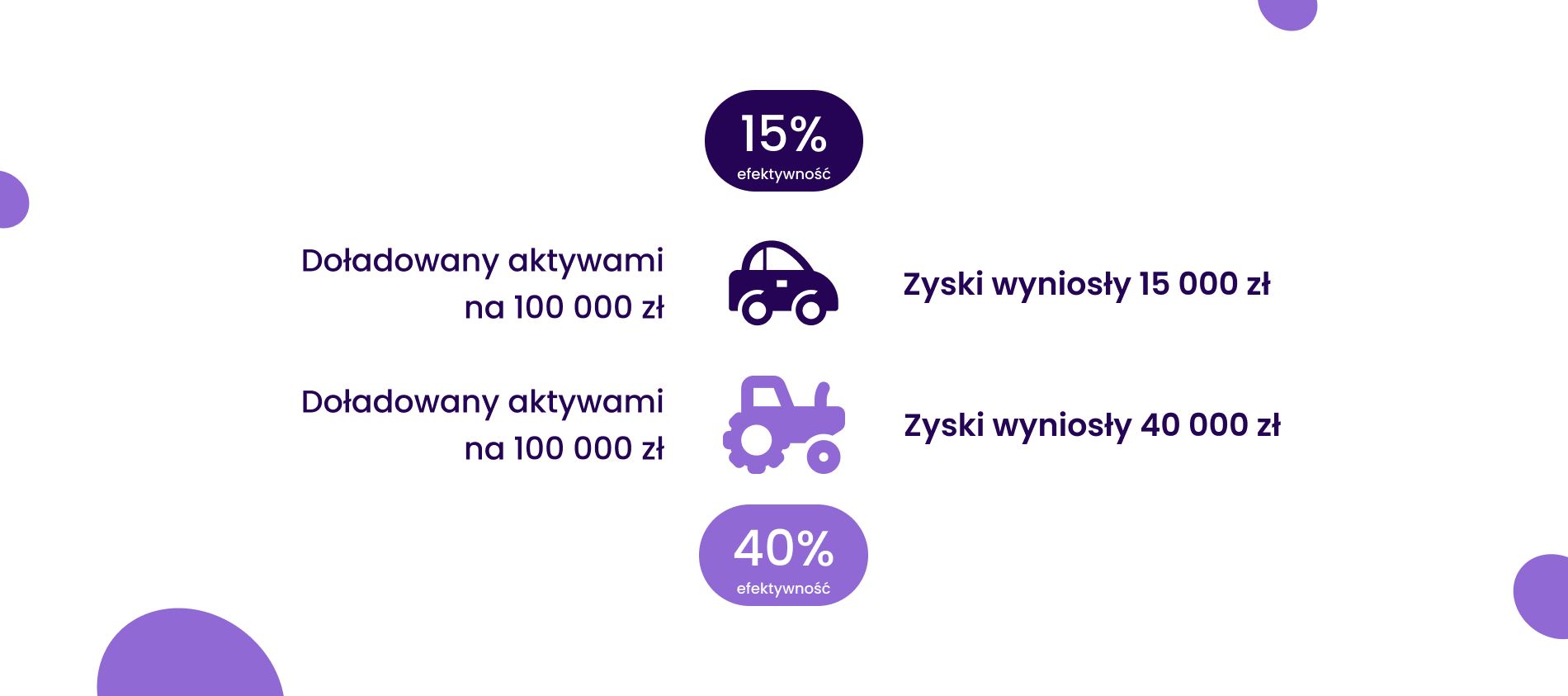

Na początek przyjrzyjmy się, jak kredyt wpływa na zysk. Zacznijmy z dystansu. Wyobraźmy sobie, że firma jest pojazdem do robienia pieniędzy, który jest zasilany aktywami – pieniędzmi, maszynami, sprzętem. Przedsiębiorca wkłada aktywa do zbiornika pojazdu i uzyskuje zysk. Pojazdy są różne: granatowy samochód generuje 15 groszy zysku z każdej wrzuconej do niego złotówki, a fioletowy traktor – 40 groszy.

Stosunek aktywów wrzuconych do pojazdu do wygenerowanego zysku to jego efektywność.

Kluczowym wskaźnikiem jest wydajność pojazdów, tj. stosunek zainwestowanych środków do uzyskanego zysku.

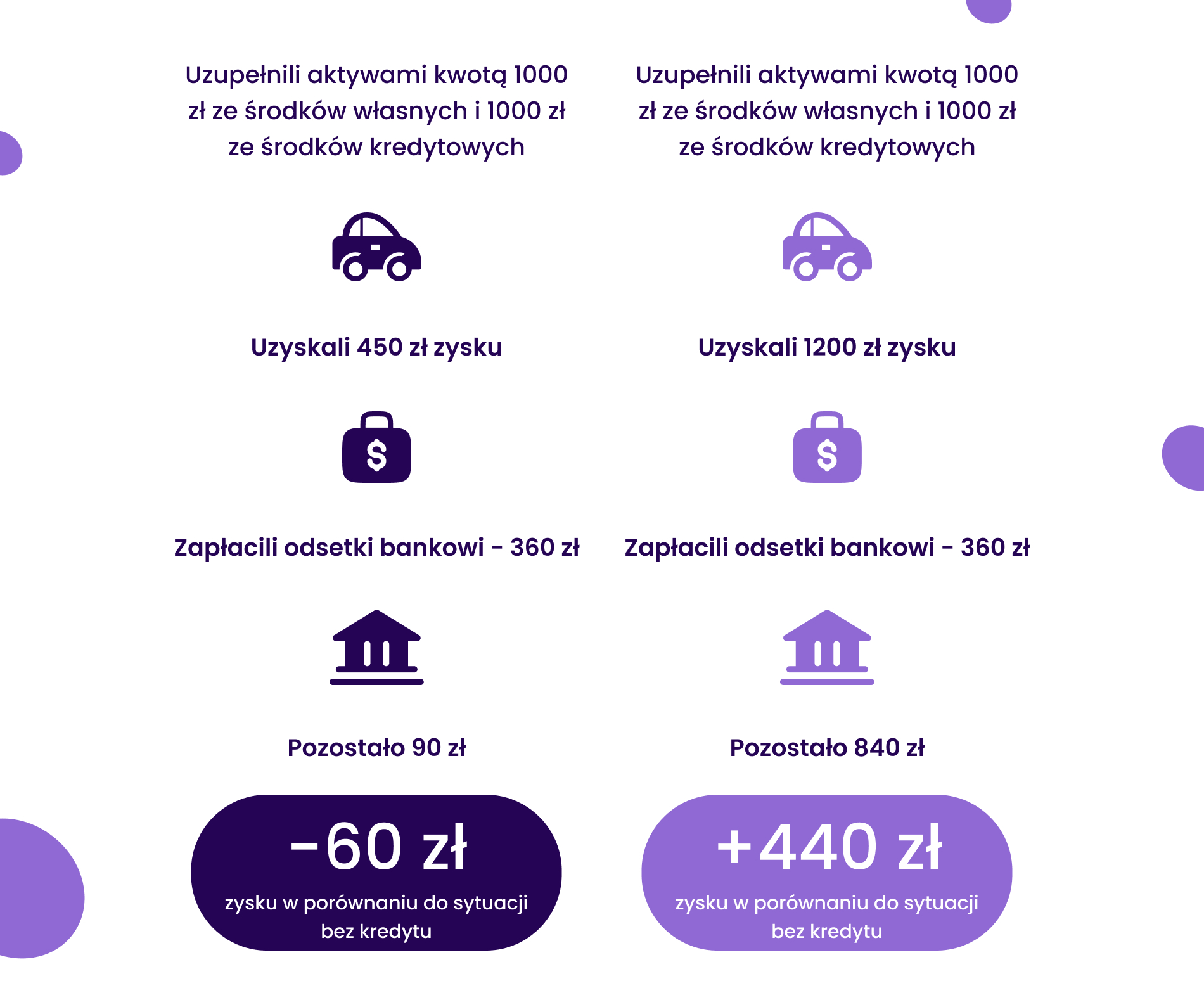

Właściciel granatowego samochodu zarobi o 60 zł mniej z kredytem niż bez niego, podczas gdy właściciel fioletowego traktora otrzyma 440 zł więcej zysku netto. Okazuje się, że właścicielowi traktora opłaca się zaciągnąć kredyt i skalować swój biznes za pomocą pieniędzy z kredytu, podczas gdy właścicielowi granatowego samochodu nie. I nie chodzi tu o kolor pojazdu, ale o różnicę między wydajnością a oprocentowaniem kredytu:

wydajność traktora 40% > 18% oprocentowania kredytu;

wydajność samochodu 15% < 18% oprocentowania kredytu.

Pożyczki na zwiększenie skali działalności można zaciągnąć tylko wtedy, gdy wydajność firmy jest wyższa niż oprocentowanie pożyczki – na przykład właściciel traktora.

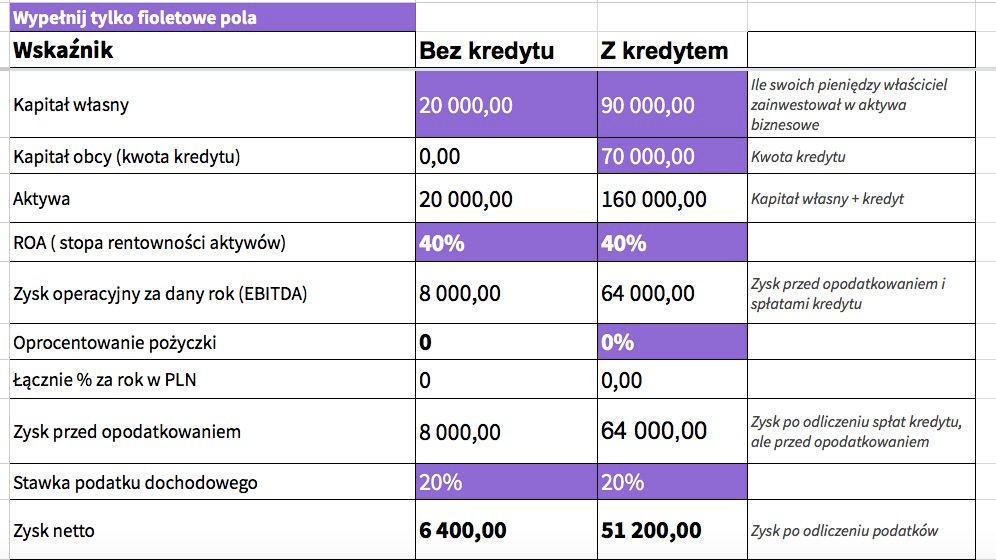

Krok 2. Oblicz wydajność swojej firmy (ROA)

Teraz, gdy już wiemy, jak pożyczki wpływają na zyski, możemy przejść do obliczeń. ROA jest to samo, co efektywność pojazdu, ale w języku finansów. ROA pokazuje, ile zysku generuje każda złotówka zainwestowana w aktywa.

Aby zrozumieć, czy firma powinna skalować za pomocą kredytu, należy obliczyć ROA z zysku operacyjnego. Zgodnie ze wzorem:

ROA = zysk operacyjny / aktywa * 100%.

Zysk operacyjny to zysk przed opodatkowaniem, spłatą kredytów i amortyzacją.

Aktywa to zasoby firmy, które wykorzystuje do generowania dochodu netto, takie jak sprzęt, gotówka, zapasy, należności, nieruchomości.

Krok 3. Porównanie ROA z oprocentowaniem kredytu

Decyzja o uzyskaniu kredytu biznesowego musi być poparta rzetelnymi obliczeniami i analizami. Przedsiębiorca musi dokładnie ocenić, w jaki sposób pożyczka wpłynie na efektywność jego działalności, jakie będą koszty i korzyści związane z kredytem.

Kiedy mamy ROA, musimy porównać tę wartość z oprocentowaniem kredytu. Zasady są następujące:

ROA > oprocentowanie kredytu → warto zaciągnąć kredyt

ROA < stopa oprocentowania kredytu → nie warto zaciągać kredytu

Ale lepiej jest przeanalizować, jak zmieni się zysk bardziej szczegółowo: o ile zysk wzrośnie lub spadnie wraz z kredytem, jak zmieni się zwrot z kapitału własnego – jest to roczny zwrot, z którym pieniądze właściciela pracują w firmie.

Aby dokonać takiej analizy, eksperci Сapitalko stworzyli kalkulator w wygodnym arkuszu kalkulacyjnym Excel 👈🏻

Krok 4: Rozważ niuanse

Aby w pełni ocenić wykonalność pożyczki biznesowej, ważne jest, aby wziąć pod uwagę dodatkowe niuanse i czynniki, które mogą mieć wpływ na decyzję.

Oto niektóre z nich:

- Zidentyfikuj punkty wzrostu: w jaki sposób firma będzie się skalować? W jakie aktywa zainwestuje pieniądze z pożyczki i jak ta inwestycja wpłynie na jej przychody, wydatki i zyski? Na przykład, jeśli firma otworzy drugą lokalizację, czy pomoże jej to zarobić więcej? Ile pieniędzy będzie musiała zainwestować? Jakie wydatki pociągnie za sobą punkt sprzedaży: sprzęt, czynsz, wynagrodzenia? Wszystko to oblicza się za pomocą modelu finansowego.

- Weź pod uwagę zmianę ROA. W powyższych obliczeniach nie wzięliśmy pod uwagę, że po skalowaniu ROA firmy może się zmienić w górę lub w dół. Na przykład może spaść z powodu kryzysu, spadku popytu lub wyższych kosztów. Można również z grubsza obliczyć zmianę ROA za pomocą modelu finansowego, ale zawsze istnieje ryzyko.

- Monitorowanie dynamiki ROA. Co miesiąc należy obliczać ROA i oceniać dynamikę. Jeśli ROA spada, ważne jest, aby znaleźć i wyeliminować przyczyny tego spadku.

Wnioski: Przed zaciągnięciem kredytu na działalność należy przeprowadzić szczegółową analizę i ocenę wyników. Jeśli chodzi o koszt kredytu, ważne jest, aby ocenić, czy dodatkowe fundusze zwiększą zyski. Ważne jest również porównanie różnych ofert kredytowych, biorąc pod uwagę stopy procentowe, okres spłaty i ryzyko związane z kredytem. Przedsiębiorca powinien dokonać świadomych i wyważonych obliczeń, aby podjąć korzystną decyzję finansową.

Dlatego, aby zapewnić, że Twoja firma pozostanie wydajna i rentowna, platforma Capitalko zawsze pomoże Ci w uzyskaniu korzystnego finansowania w celu skalowania działalności i pomoże Ci podjąć korzystną decyzję finansową.

Finansowanie uzależnione od dochodu